Non allarmatevi: la fattura non è persa, basterà farla recuperare al vostro cliente.

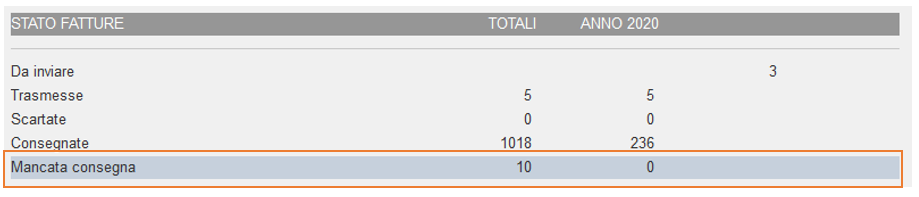

Può accadere che il Sistema di Interscambio non riesca a consegnare la fattura al destinatario, pur avendola validata. Viene così notificato lo stato di mancata consegna (MC).

Cosa significa mancata consegna di una fattura elettronica

Quando il Sistema di Interscambio (SDI) riceve una fattura, la analizza, e se i requisiti richiesti sono rispettati la valida come emessa. Lo SDI la consegna al cliente, utilizzando il codice destinatario o la Pec. Se dovesse verificarsi l’impossibilità di consegnare la fattura, lo SDI recapiterà una notifica di mancata consegna all’emittente.

Vediamo in dettaglio le 3 principali cause della mancata consegna di una fattura

- Il vostro

cliente non ha registrato il proprio indirizzo telematico sul portale

“Fatture e Corrispettivi” dell’Agenzia delle Entrate e la fattura è

stata inviata con:

- “Codice Destinatario” valorizzato con 7 zeri o Identificativo “Nessun identificativo” (modalità generalmente utilizzate per fatture destinate a consumatori finali o se non si conosce l’indirizzo telematico del destinatario);

- “Codice Destinatario” valorizzato con 7 “X” (fatture elettroniche emesse con riferimento a operazioni “transfrontaliere”)

- La Pec del cliente che avete inserito nell’anagrafica di Mexal potrebbe non essere corretta.

- Cause tecniche del sistema ricevente (ad esempio, casella PEC è piena o non attiva ).

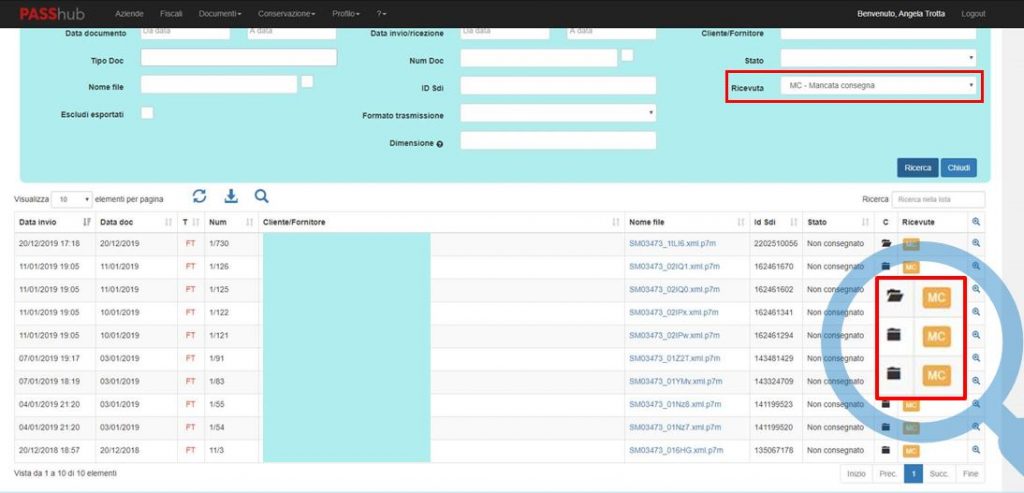

Cosa fare in caso di mancata consegna di una fattura elettronica

Qualora dovessi riceve una notifica di mancata consegna (MC), avvisate il prima possibile il vostro cliente. Potete ad esempio inviare una copia di cortesia della fattura e comunicargli che l’originale è disponibile nella sua Area Personale, detto anche Cassetto Fiscale, sul portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate.

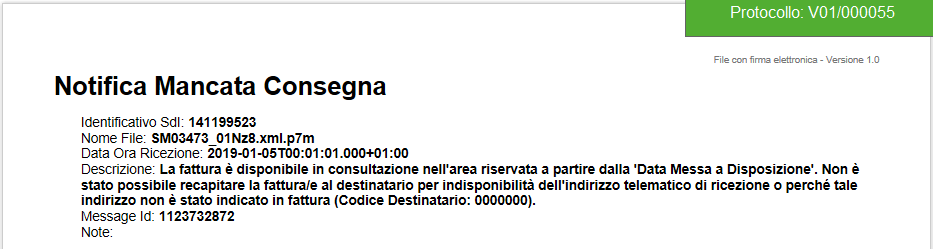

Lo SDI analizza il numero di partita IVA o il codice fiscale presenti in fattura e mette a disposizione il file XML nell’area riservata denominata “Consultazione” del portale.

E’ importante sapere che : La data in cui il destinatario visualizzerà o scaricherà il file determinerà la data di decorrenza della detraibilità dell’IVA.